贈与税の申告と贈与の証明との関係について

贈与税の申告が必要な場合とは 財産の贈与を受けた場合には、その金額が基礎控除額である110万円を超える場合に贈与税の申告が必要となります。 したがって、相続対策で、毎年110万円以...

教育資金贈与の特例:定期代等の取扱い

平成27年度税制改正で、教育資金の一括贈与の非課税特例について、 ○ 留学に際して支払われる渡航費 ○ 通学定期券の費用 が対象範囲に含まれることとなりました。 本改正に伴い文部科...

使用貸借とみなし贈与について:親族間の家賃の設定

使用貸借契約に基づく家賃の設定:親族間の場合 使用貸借契約とは 不動産の賃借取引において、特に親族間であれば使用貸借として無償、または低廉で家賃を設定するケースが多くあります。 使...

平成27年1月以後の相続税・贈与税に関して

相続税 平成27年1月1日以後の相続から、相続税の基礎控除額が従来の60%になります。 基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数) また、相続税の税率に...

贈与の成立について②:贈与税の申告

贈与税の申告を行うと、贈与が成立したことになるのか!? 先般の記事で、名義預金や名義株となる例を用いて、「贈与したつもり」であっても実際は「贈与の事実なし」となるケースについてご説...

贈与の成立について①:名義預金と名義株

平成27年1月以後の相続税の基礎控除引き下げを受け、生前贈与に関心が高まっています。 相続税の調査で最もよく争われる事項として「名義預金」というものがあります。 贈与した「つもり」...

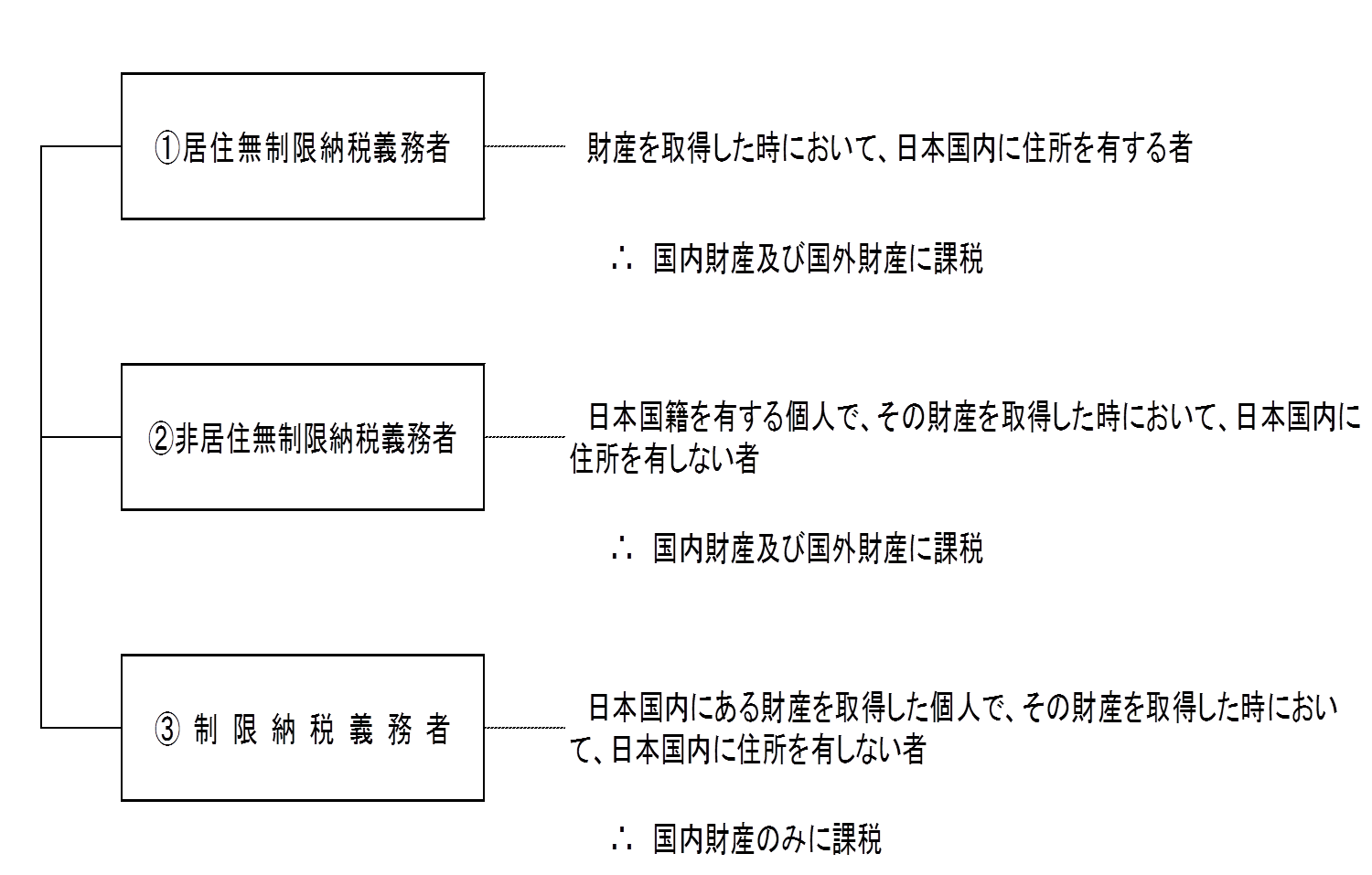

相続税の納税義務者について

相続税の納税義務者は、次の通りとなります。 所得税の場合と同様に実態を鑑みての判断となります。 相続税の納税義務者(相続税法第1条の3) 相続税の納税義務の判定の図解 <住所の判定...